最新動態

最新動態

聯絡我們

聯絡我們

2019-10-30

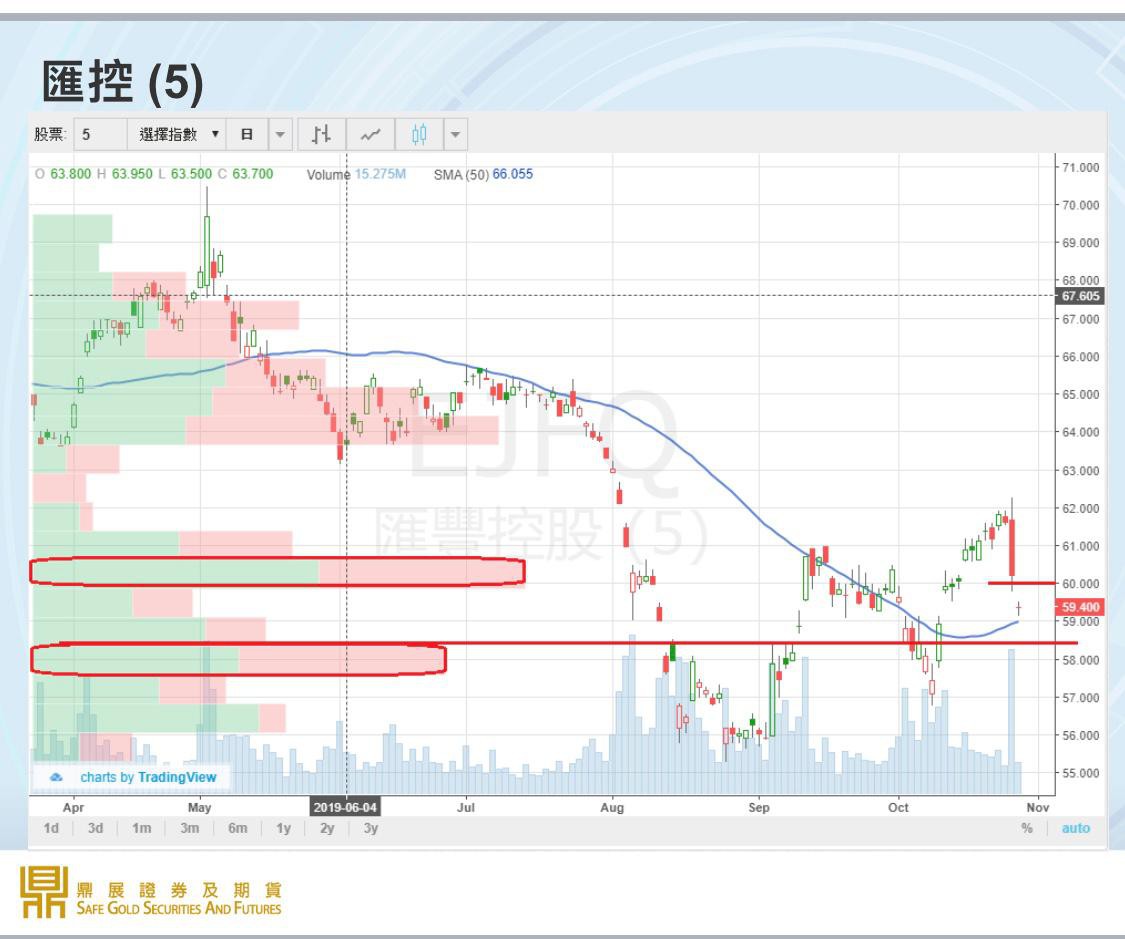

週初共佔恆指比重約20% 的兩大藍籌先後公布第三季度業績,其中匯豐控股(5)表現令市場失望,列帳基準稅前盈利錄得按年下跌18.32%,比市場預期的跌11.9%更差,並預告第四季及以後或出現重大撥備,包括商譽減值及重組開支。

公司並不預期能達前行政總裁范寧去年定下的有形股本回報率(ROTE)在2020年超過11%的目標,故宣報放棄達標。而經調整收入增長率與支出增長率差率(JAWS),今年首3季錄得+2.2%,但由於第三季在支出增加和收入減少下,JAWS錄得-2.43%。另外今年以10億美元回購股份已完成,年來不會有新回購計劃。

匯豐表示集團更把重點放在香港業務上,在近期社會運動中,匯豐在香港第3季損失4億美元,因應香港經濟前景預期惡化,增加7億港元撥備。

股本回報目標無法達成、JAWS錄得負數、回購計劃比往年少、加上撥備增加,全部都因素都足以令股價下跌。以8月後的成交金額集中於$58水平,在失守$60後相信匯控要回落至$58股價方有支持。

友邦(1299)方面第三季業務新業務價值按固定匯率計按年錄得1%增長,大致符合市場預期,在業績公佈後,股價於當日上升了3.7%。市場看似滿意該份業績,但筆者對此卻存有保留。首先從大數看,半年業績時其中期新業務價值按固定匯率計增20%,到第三季時,只有增長1%。

當中香港業務第三季新業務價值錄超過10%的跌幅,在7月及8月整體訪港旅客人數分別跌6%及42%,令中國內地訪港客戶的新業務價值下降,踏入第四季據港府公佈數字,十一黃金周的內地旅客較去年同期大減55%,所以筆者預料內地訪港客戶人數下降將繼續影響在港的銷售。要抵銷此負面影響,要靠於於內地的銷售,中國是友邦第三季增長最快的市場,銀保監會放寬外資保險公司准入條件後,友邦獲批在天津及石家莊開設營銷服務部後在內地覆蓋地區增至7個。如內地繼續開放更多地區予外資保險公司插旗,將可成友邦股價的催化劑。股價在2月起於$72築成穩固支持位,但無論在2月-6月中及8月-10月底股價在$80均遇到阻力,故筆建議投資者以$72-80區間操作,即在$72水平增持,接近$80 水平可先行獲利。

劉宇亮

Jeff Lau

劉宇亮 (Jeff), 擁有股壇實戰經驗超過10年,縱橫國際金融市場,鑽研多款投資產品。Jeff擅長研究圖表走勢,配合獨特的技術分析指標,融合環球市況基本因素,悟出投資新法,精準預測大市走勢及捕捉最佳投資良機。於過去3年間,曾發掘十數隻中長線優質股,每年的投資組合回報逾20%,成績彪炳。

| 日期 | 市場分析 |

|---|---|

2019-10-30 |

|

2019-10-28 |

|

2019-10-23 |

|

2019-10-16 |

|

2019-10-11 |

|

2019-10-10 |

|

2019-10-09 |

|

2019-10-08 |

|

2019-10-04 |

|

2019-10-03 |